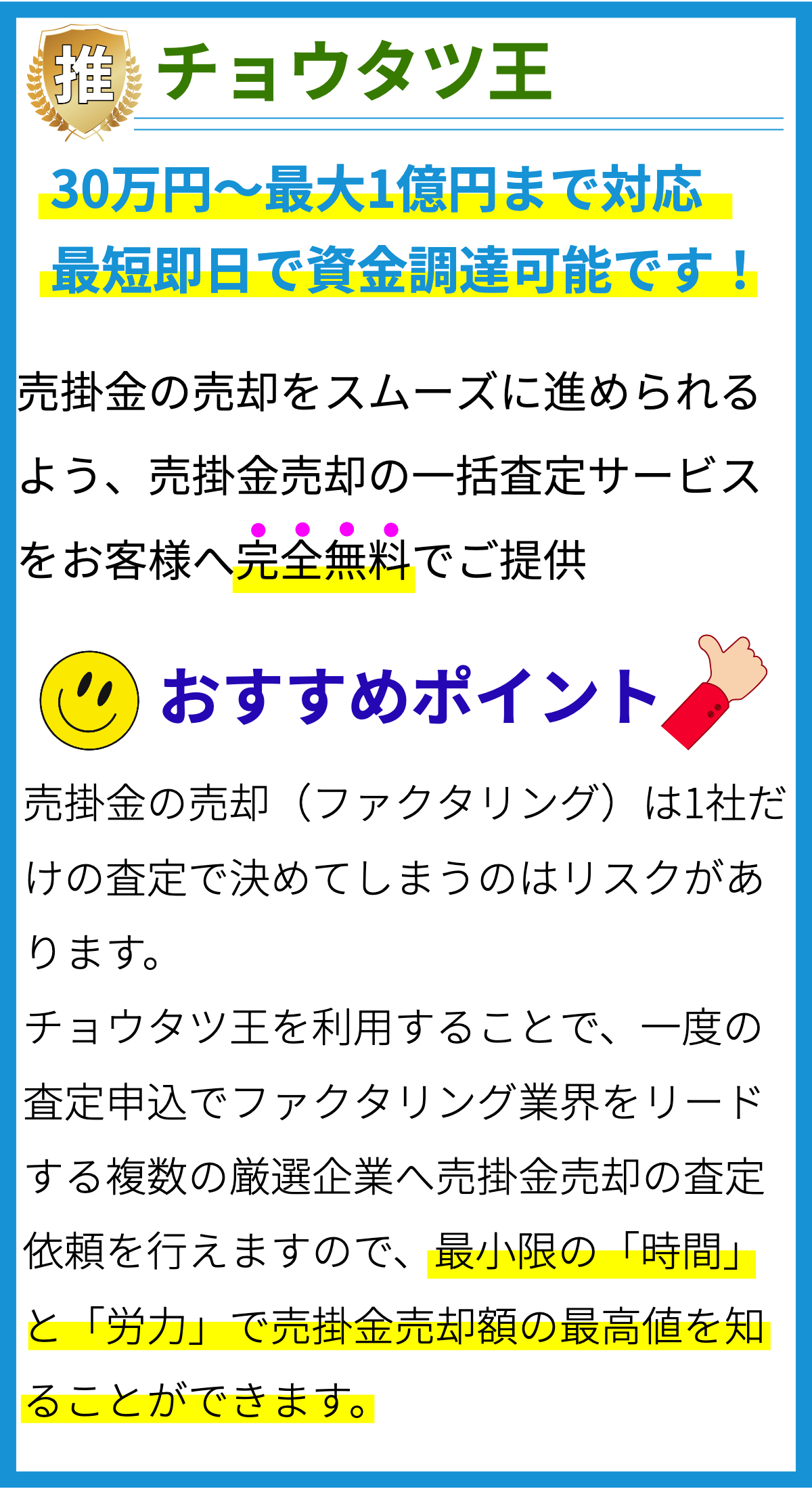

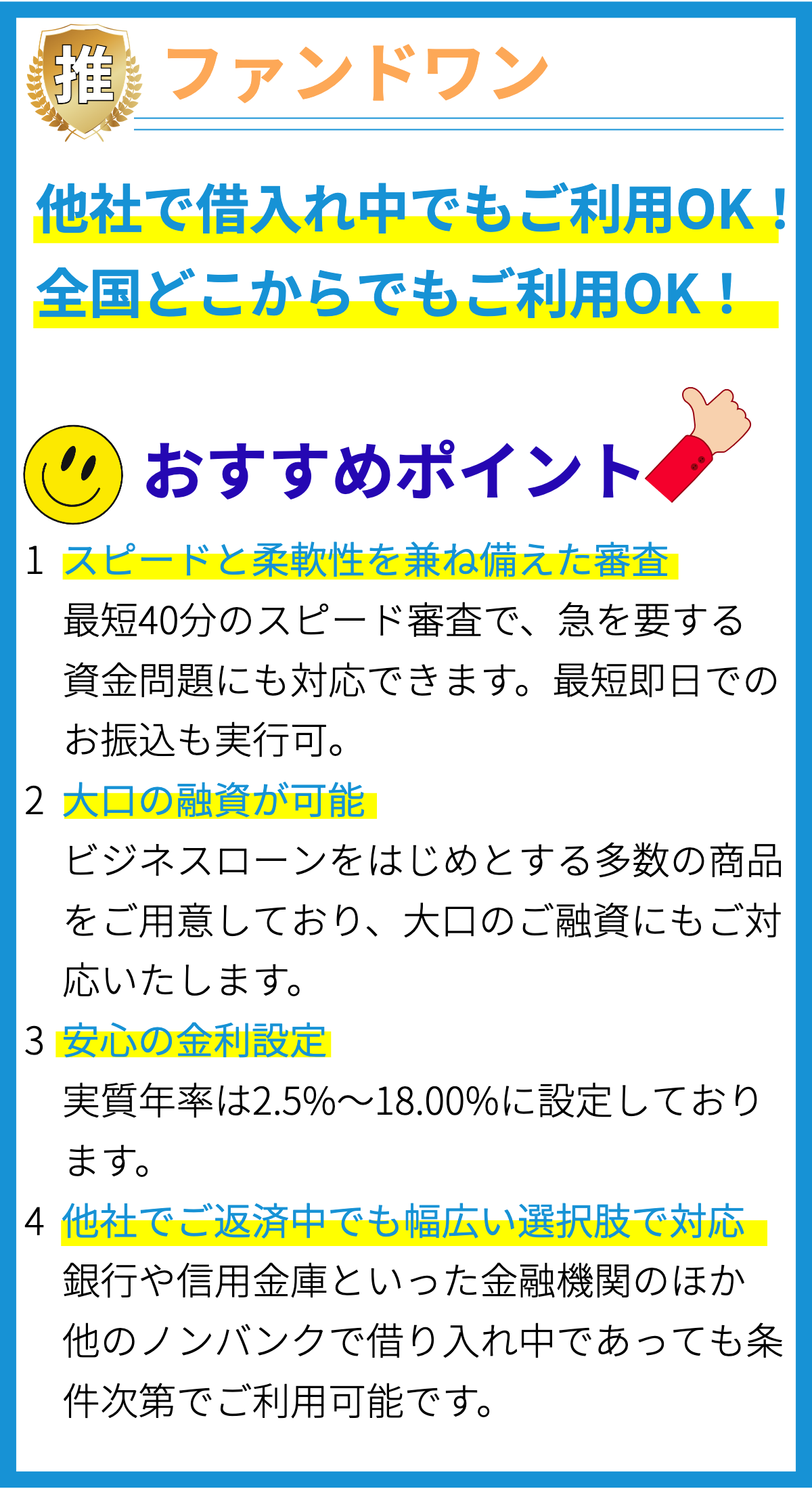

【PR】

ビジネスローンの特徴

1. 資金調達の柔軟性

ビジネスローンは、企業が資金を調達する際に非常に柔軟な選択肢を提供します。これにより、企業は新規プロジェクトの立ち上げ、運営資金の確保、拡張計画の実行など、さまざまな資金ニーズに対応できます。

2. 利用用途の多様性

ビジネスローンの特徴の1つは、資金の利用用途の多様性です。企業はこれを資本支出、棚卸資産の購入、従業員給与の支払い、広告宣伝キャンペーン、新製品の開発など、さまざまな目的に利用できます。

3. 金利の変動性

ビジネスローンの金利は、固定金利と変動金利の両方で提供されます。固定金利は利率が一定期間変わらず、変動金利は市場金利に応じて変動します。企業はリスク許容度に応じて選択肢を検討できます。

4. 担保の有無

ビジネスローンには、担保の提供が必要なものと、必要ないものがあります。担保を提供する場合、借り手は低い金利を受ける可能性が高まりますが、担保を提供できない場合でも融資が受けられるオプションがあります。

5. ローンの期間

ビジネスローンの期間は、短期から長期までさまざまです。短期ローンは急な資金需要に対応し、長期ローンは大規模なプロジェクトや設備の購入に向いています。期間を選択する際に、返済能力を考慮することが重要です。

6. 返済スケジュール

ビジネスローンの返済スケジュールは、通常、月次または四半期ごとの定額返済として設定されます。返済計画をしっかり立て、適切な返済スケジュールを選択することで、資金の効果的な管理が可能です。

7. 信用評価

ビジネスローンの利用に際して、企業の信用評価が重要な役割を果たします。銀行や金融機関は、貸し手の信用力を評価し、融資条件を決定します。信用評価が高ければ、より有利な金利や条件を受けることができます。

8. 利用可能な融資額

ビジネスローンの利用可能な融資額は、企業の収益性、信用評価、返済能力に基づいて決定されます。適切な融資額を選択することで、無駄な借入を避け、資金を最適に活用できます。

9. 融資の申請プロセス

ビジネスローンを申請するプロセスは、通常、申込書の提出、財務書類の提供、信用調査、審査などを含みます。プロセスの長さや手続きの複雑さは、金融機関や融資プログラムによって異なります。

10. 融資の迅速性

ビジネスローンの融資プロセスは、貸し手によって異なりますが、迅速に資金を手に入れることができる場合もあります。急な資金需要に対応するために、迅速な融資プログラムを選択することが重要です。

11. 利用可能な金融機関

ビジネスローンを提供する金融機関は多岐にわたります。銀行、信用組合、オンライン金融機関、政府機関などがあります。企業は自身のニーズに合った金融機関を選択できます。

12. 税務上の影響

ビジネスローンの返済や金利には、税務上の影響があります。返済額や金利支払いは、企業の税務申告に影響を与える可能性があるため、適切な税務アドバイスを受けることが重要です。

13. 利息控除

一部のビジネスローンでは、支払った利息に対する控除が適用される場合があります。これは、企業にとって税金の軽減につながる利点です。利息控除の対象となるかどうかを確認しましょう。

14. リスク管理

ビジネスローンを活用する際には、リスク管理が不可欠です。借り手は、返済計画を策定し、資金の効率的な使用を確保することで、ローンに伴うリスクを最小限に抑えることができます。

15. 利用の適切なタイミング

ビジネスローンの利用は、適切なタイミングが重要です。急な資金ニーズや機会を逃さないために、資金調達の計画を立て、事前にローンの申請を検討しましょう。

16. 借り入れの責任

ビジネスローンを借り入れる際には、責任を持って返済計画を実行することが重要です。適切な返済を怠ると、信用評価や事業に対する影響が生じる可能性があります。借り入れは慎重に行いましょう。

17. カスタマーサポート

金融機関や融資プログラムは、カスタマーサポートを提供することが一般的です。ローン契約後もサポートが必要な場合、信頼性の高いカスタマーサポートを提供する金融機関を選択しましょう。

18. 他の資金調達手段との比較

ビジネスローンを検討する前に、他の資金調達手段と比較検討することが重要です。資本調達の選択肢には、投資家からの資金調達、株式公開、自己資金などが含まれます。最適な方法を選択しましょう。

19. 利用規模の適正化

ビジネスローンの利用は、事業の規模に合わせることが重要です。過度な借入は財務の安定性に悪影響を及ぼす可能性があるため、事業のニーズに適した額を借り入れることが求められます。

20. 将来の計画への適合

ビジネスローンの選択は、将来の計画との調和が必要です。資金調達の戦略は、長期的な成長計画や事業戦略と整合性が取れるように慎重に検討されるべきです。