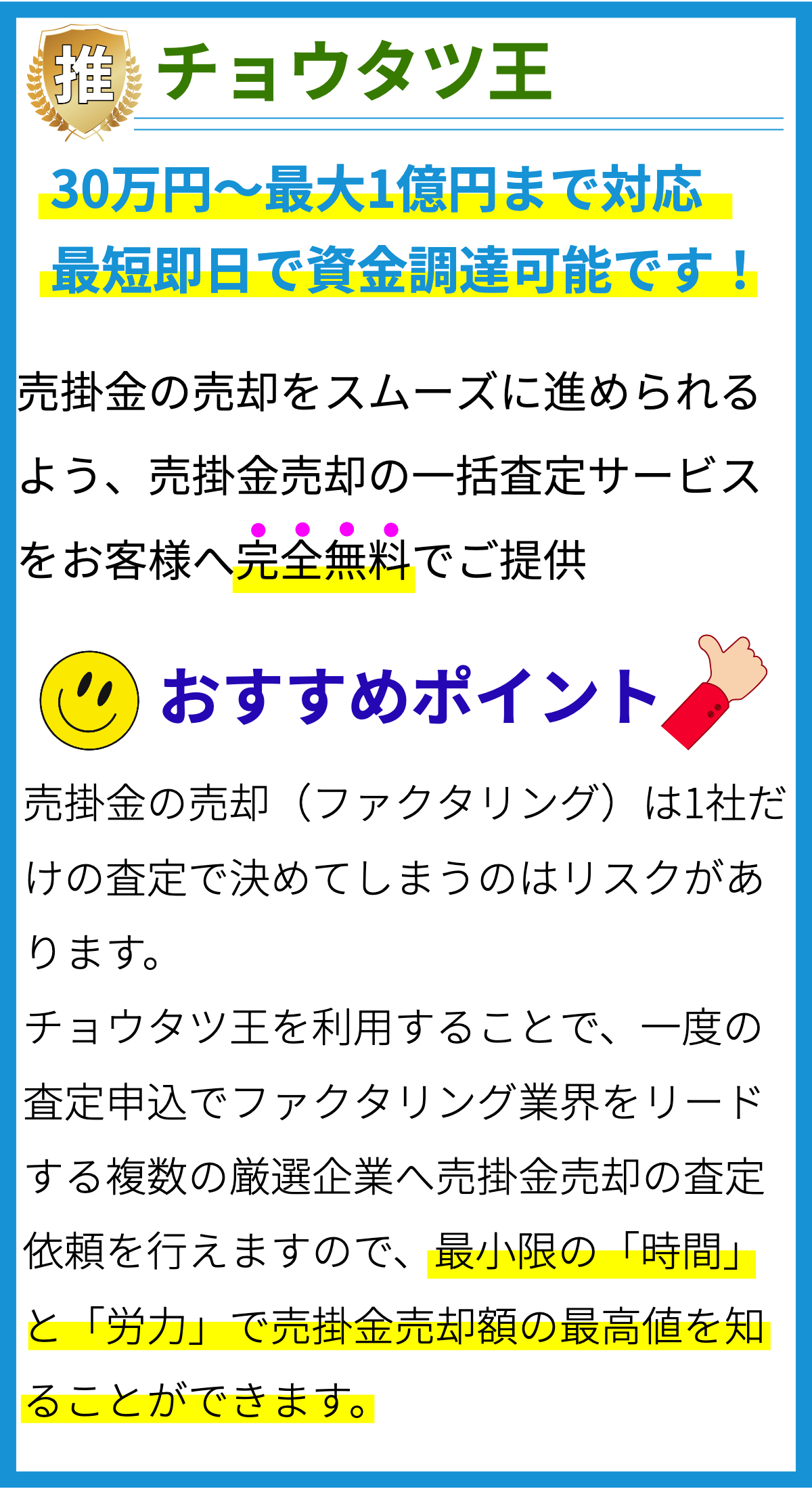

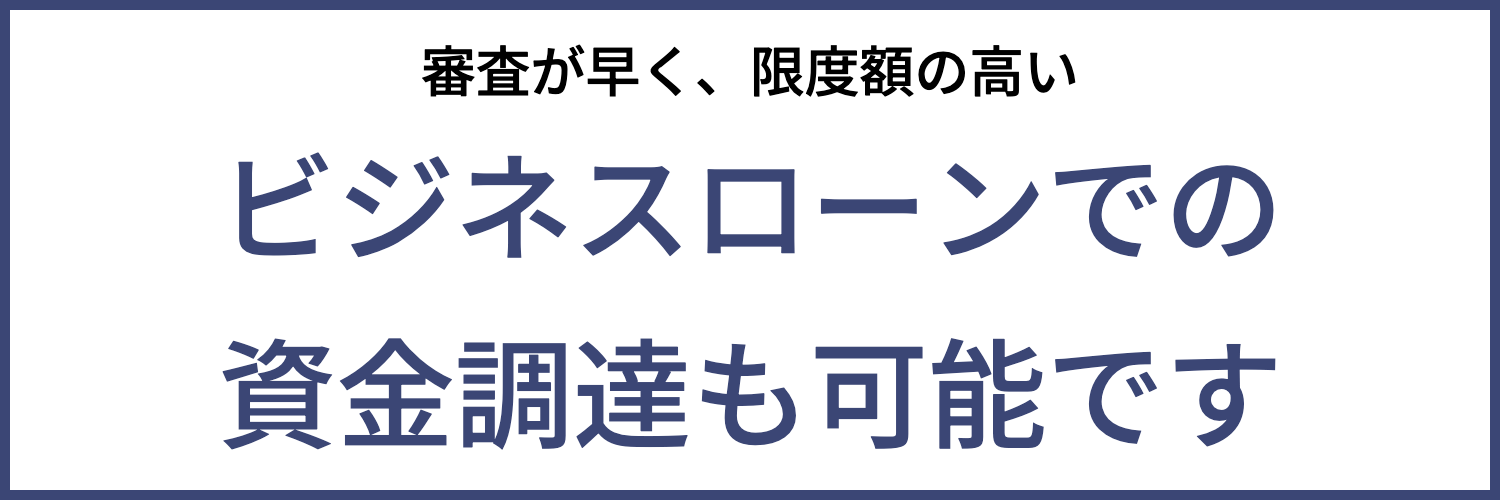

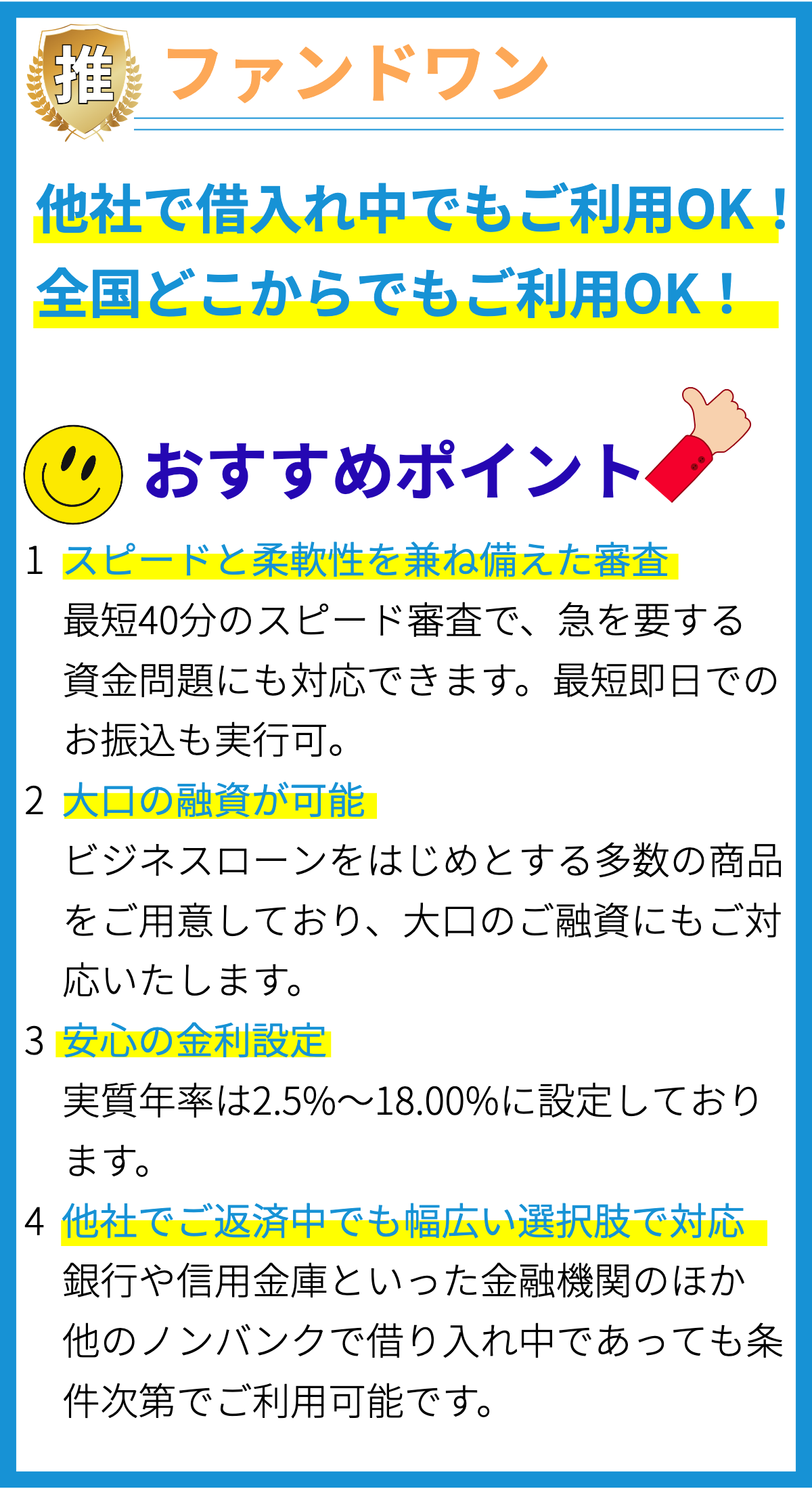

【PR】

ビジネスローンの概要

ビジネスローンは、企業や事業者が資金を調達し、経営資金の補充、新規プロジェクトの開始、設備の購入、拡張、改善など、さまざまなビジネス関連の目的に資金を供給するための金融商品です。以下はビジネスローンの概要について詳細に説明します。

1. ビジネスローンの特徴

- 返済期間:ビジネスローンの返済期間は通常、数ヶ月から数年にわたります。一般的に長期のローンは低金利で提供されることがあります。

- 金利:金利はローンプロバイダーや信用評価によって異なります。一般的に信用力が高いほど低金利が適用されます。

- 担保:一部のビジネスローンは担保が必要です。担保としては不動産、設備、売掛金などが使われることがあります。

- 迅速な承認:多くのオンライン金融機関は迅速な審査と承認プロセスを提供し、数日から数週間で資金を提供できます。

2. ビジネスローンの種類

ビジネスローンにはさまざまな種類があり、事業者のニーズに合わせて選択できます。主要なビジネスローンの種類には以下があります。

- ショートタームローン:数ヶ月から2年程度の返済期間を持つローンで、急な資金需要を補完するのに適しています。

- ロングタームローン:3年以上の返済期間を持つローンで、大規模なプロジェクトや設備の購入に適しています。

- ライン・オブ・クレジット:一定の信用限度額内で資金を借り入れることができ、必要なときに引き出すことができる柔軟なオプションです。

- アンセキュアドローン:担保を必要としないローンで、信用評価が高い場合に利用できます。

- イーグリーグリーンローン:環境に優しいプロジェクトに資金を提供するための特別なローン。

3. ビジネスローンの利用用途

ビジネスローンはさまざまな目的に利用できます。以下は一般的なビジネスローンの利用用途の例です。

- 経営資金の補充

- 新規事業の立ち上げ

- 設備や技術の更新

- 在庫の購入

- 従業員の給与支払い

- 広告・マーケティング活動の資金

- 買収や合併の資金

- 税金や運転資金の調達

4. ビジネスローンの申請プロセス

ビジネスローンを申請するプロセスは以下のステップで構成されます。

- ビジネス計画の作成:貸付機関にビジネスプランや資金使用計画を提出する必要があります。

- 申請書の記入:ローンプロバイダーの指示に従って申請書を記入し、必要な書類を提出します。

- 信用評価:ローンプロバイダーは事業者の信用評価を調査し、返済能力を評価します。

- 承認と条件提示:承認された場合、ローンプロバイダーはローンの条件や金利を提示します。

- 契約締結:条件が合意されたら、契約を締結し、資金を受け取ります。

- 返済:ローンの返済スケジュールに従って、定期的に返済します。

5. ビジネスローンの利点

ビジネスローンの利点は多岐にわたります。以下はその一部です。

- 資金調達の柔軟性:ビジネスローンは事業者の資金ニーズに合わせて選択できるため、柔軟性が高いです。

- 事業の成長支援:新規プロジェクトの開始や拡大に資金を提供し、事業の成長を促進します。

- 税制上の利点:一部のローンは税制上の優遇措置を受けることができ、税金の軽減に寄与することがあります。

- 信用建設:ローンを適切に返済することで、信用履歴を構築し、将来の資金調達に有利な条件を獲得できます。

6. ビジネスローンの注意点

ビジネスローンを利用する際に注意すべき点も存在します。

- 金利と返済条件の確認:契約前に金利や返済条件をよく理解し、将来の負担を計画的に管理する必要があります。

- 返済能力の評価:ローンを借りる前に、返済能力を正確に評価し、適切な金額を借りることが重要です。

- 担保のリスク:担保を提供する場合、その担保が差し押さえられる可能性があることを考慮する必要があります。

- 信用評価の維持:ローンを返済するために信用評価を維持することが重要です。

まとめ

ビジネスローンは、事業者に資金調達の手段を提供し、事業の成長や持続可能な運営に貢献します。しかし、賢明な選択と返済計画の立案が必要です。事業者はビジネスローンを活用する際に慎重に計画し、自社のニーズに合ったローンを選ぶべきです。